こんにちは。虎之助です。

ウォーレン・バフェット氏も長期保有する、アメリカを代表するアメリカンエキスプレス(AXP)について紹介します

本記事では、(AXP)の個人的な評価【採点表】と、会社概要、配当、業績、アナリスト予想などについて解説します。

企業採点表(個人的見解)

早速ですが、企業評価表(個人的見解)です。

※あくまでも、個人的見解となり、ご自分の投資の参考にされるかは、自己判断でお願いします。

・配当性向尾24%と増配余力高く、積極的な自社株買いあり

・Gross margin(直近四半期)97%と高い

・米国内ビジネス用途での利用者高く、顧客忠誠度が高い

ビザ・マスターと違い、直接自社カード発行しており、顧客1人当たり利益率・満足度向上可能

・2020年に増配記録ストップ (それまで、約8年増配記録あり)

※減配でなく、配当額据え置きだが、あえて増配記録ストップさせる企業方針は個人的にNG

・売上高成長率(10年平均)、当期純利益成長(10年)、それぞれ3%、9%と低調

・配当利回り(1.17%)と低い

・主要顧客がビジネス用途のため、今後のリモートワーク進展にともない、収益機会減少のリスクあり、辛口評価で(星3つ)評価

虎之助も以前所有していましたが、増配ストップした際に、売却しました。

| 項目 | 数値 | 評価 | 備考 | |

| 配当 | 配当利回り | 1.17% | △ | |

| 増配年数(年) | 年 | ✖ | ||

| 増配率(3年) | 0% | ✖ | ||

| 配当性向 | 24% | ◎ | ||

| 業績 | 売上高成長率(10年) | 3% | ✖ | |

| 当期純利益成長率(10年) | 9% | △ | ||

| 営業キャッシュフローマージン(5年平均) | 27% | △ | ||

| Gross margin(直近四半期) | 97% | ◎ | ||

| アナリスト 予想 |

売上成長率(3年) | 13% | 〇 | |

| EPS成長率(3年) | 10% | △ | ||

| Analyst consensus | Buy | 〇 | ||

| 株価 バリュエーション |

PER(倍) | 17倍 | 〇 | |

| トータルリターン(過去5年) | 105% | 〇 | ||

企業概要

アメリカン・エキスプレス・カンパニーは、その子会社とともに、チャージカード、クレジット決済カード商品、旅行関連サービスを世界各地で提供しています。

ビザ・マスターと違い、アメリカン・エキスプレスは自社カードを直接発行しています。それにより、1人当たりのクレジット年間利用額は約2万ドルと高く、発行済みカード1枚当たり、約58ドルの収益(2019年データ)をあげられています。

多くの企業が自社社員の費用精算用として、アメリカンエキスプレスカードを利用しています。

かくいう、虎之助も、2年ほど米国で働く機会があったのですが、その際に会社から渡された出張費用精算用のクレジットカードも、アメックスでした。出張費用精算アプリとの相性もよく、一旦自己負担する必要もなく、非常に便利でした。

但し、新型コロナ以降、リモート勤務、リモート会議が主流となる中で、ビジネス出張の収益機会は減少するのは間違いないと考えます。ビジネス用途が多いアメリカンエキスプレスの売上が、今後どうなるか不安要素は大きいと考えます。

企業概要

| 更新日: | 2022/8/11 |

| 社名 | American Express Company |

| ティッカーシンボル | AXP |

| 国籍 | United States |

| 業種 | Consumer Finance |

| セクター | Financials |

| 従業員数 | 64,000人 |

| 売上高 | 47.96B |

| 扱い証券会社 | SBI証券(〇) |

| 楽天証券(〇) | |

| マネックス証券(〇) |

| 各指標 更新日: | 2022/8/11 |

| 株価 | 162.44 |

| PER | 16.61 |

| 予想PER | 16.64 |

| PBR | 5.24 |

| 年間配当(利回り) | $1.90 (1.17%) |

| 配当性向 | 24% |

| 増配年数 | 0年 |

| 配当成長率 | (5年平均):7.72% |

株価

二年間の株価推移です。

新型コロナの影響で、大きく下げた後、今年2022年2月まで、株価は急激に回復しましたが、その後は他の銘柄同様に下げてきています。

トータルリターン(SP500指数との比較)

高配当でも株価リターンが低い銘柄(バリュートラップ銘柄)を避けるため、トータルリターン(配当・キャピタルゲイン)を比較します。

過去5年トータルリターンは、指数(SP500)を超過しています。

American Express (過去5年累計 105%) ※年平均21%

SP500(過去5年累計 87%) ※年平均17%

競合(ビザ・マスター)とのトータルリターン比較

同じ国際カード決済事業を手掛ける競合(ビザ、マスター)2社と2011年からの10年間トータルリターンを比較しました。

結果は、以下の通り、アメリカンエキスプレス(グラフ内青線)が他2社に比較し、大幅に劣後しています。

アメリカンエキスプレスもトータルリターン(年平均13%)と悪くありませんが、競合2社は(年平均20%以上)と遥か先を行っています。予想通りの結果ですね。

| 企業名 | 2011年時点 投資額 | 2022年時点 運用額 | 年平均成長率 (CAGR) |

| American Express Company | $10,000 | $42,488 | 13.30% |

| Visa Inc. | $10,000 | $130,781 | 24.85% |

| Mastercard Incorporated | $10,000 | $167,949 | 27.58% |

配当・増配状況

配当利回り等の指標は以下の通りです。

配当性向(24%)と低く、今後の増配余地はあると考えます。

配当利回りは(1.17%)と低いです。

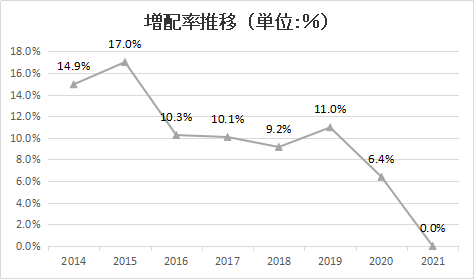

増配記録は2020年まで約8年続きましたが、2021年に増配無し(据え置き)となり、増配ストップしました。

新型コロナでのカード利用収益減少によるもので、少なくとも前年度配当金レベルを据え置きされているので、悪くないのかもしれませんが、他競合2社(ビザ、マスター)が同じ状況でも増配を継続しているのと比較すると、どうしても悪く見えてしまいます。

(ビザ、マスター)ともアマゾンでの注文決済など、巣籠り需要での収益が残っていたのに対し、(アメリカンエキスプレス)はビジネス出張需要が蒸発したので、より厳しい状況であったと情状酌量の余地はあるかもしれません。

但し、リモート出勤の拡がりで、似た状況は継続するでしょうし、増配ストップするという経営陣の判断に対し、配当金を重視する投資家としては、賛成できません。

虎之助としては、(アメリカンエキスプレス)株式は、以前所有していましたが、増配ストップした際に、売却しました。

勿論、アメリカを代表する良い会社なのは間違いないですが、配当金投資家の視点では、ビザ、マスターのほうが良いですよね。

| 株価 | 162.44 |

| 年間配当(利回り) | $1.90 (1.17%) |

| 配当性向 | 24% |

| 増配年数 | 0年 |

| 配当成長率 | (5年平均):7.72% |

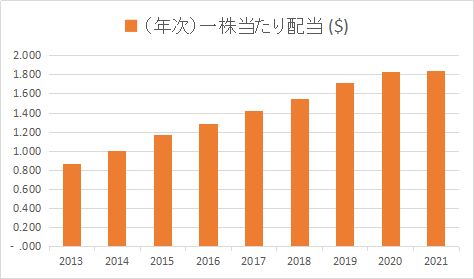

一株当たり配当・増配率推移

一株当たり配当は、2020年に増配記録はストップしました。

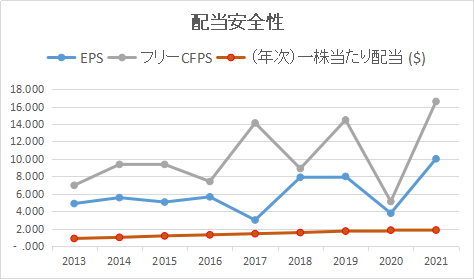

配当安全性

配当安全性確認のため、【一株当たり配当】が【EPS】【フリーCF】範囲内か以下グラフで確認します。

一株当たり配当(橙色)は、EPS(青線)、フリーキャッシュフロー(灰色線)の範囲内で、配当安全性は高い(はず)です。

配当性向24%と低いため、増配余力はあり、今後の増配は期待できます。

ただし、不況の際には、増配ストップ or 減配のリスクはあります(当たり前のことですが)。

業績・財務状況

売上・利益・(年次)

売上・営業CF・純利益は、微増(ほとんど横ばい)です。

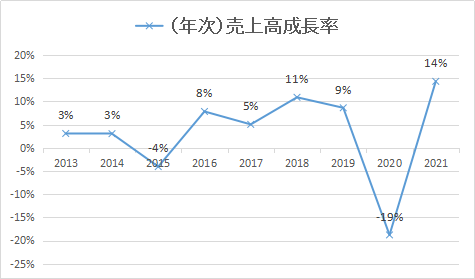

売上高成長率は、【5年平均: 4%】で、ほとんど成長していません。

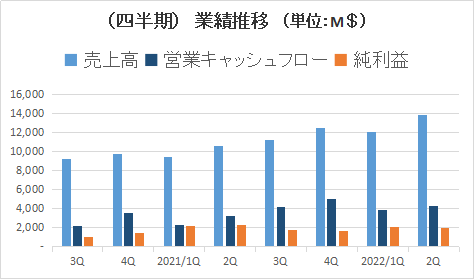

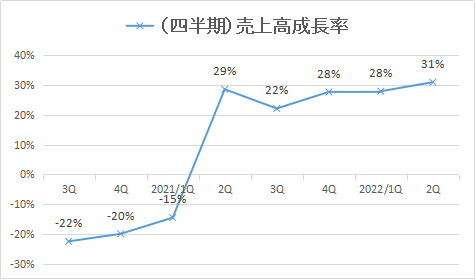

売上・利益・(四半期)

(四半期)決算では、売上・営業CF・純利益とも、基本的に右肩上がりで増加しています。

新型コロナよりの回復を受け、売上を伸ばしていますが、コロナ前の売上レベルまでは回復していません。

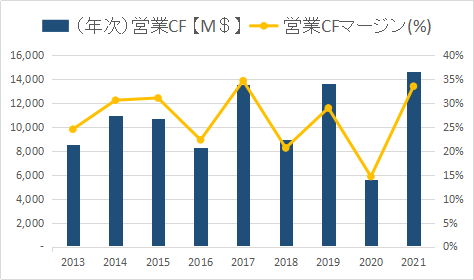

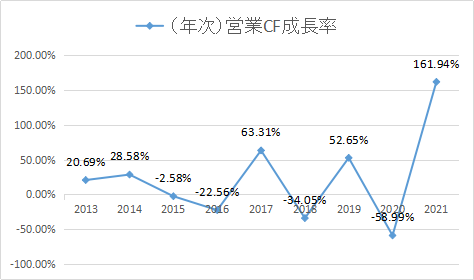

営業キャッシュフロー(年次)

営業CFは、デコボコですが、ほぼ横ばいです。

営業CFマージン(左グラフ黄色折線)は、【5年平均27%】と問題ありません。

※(備考)営業CFマージンの目安は(15~35%)あれば理想的です。

営業CF成長率(右グラフ)は、【5年平均37%】と高く悪くありません。

アナリスト予想・株価バリュエーション

アナリスト予想

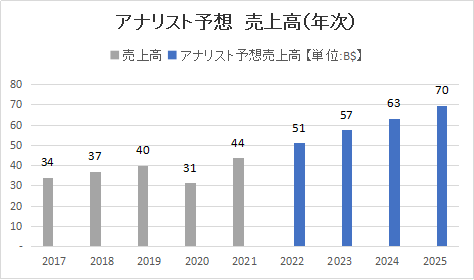

アナリスト予想(売上)

アナリスト予想(売上)は、右肩上がりで増加しています。

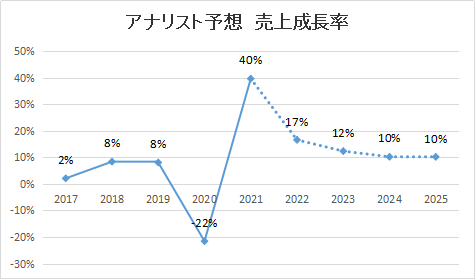

アナリスト予想売上高成長率は、【3年平均: 13%】となります。

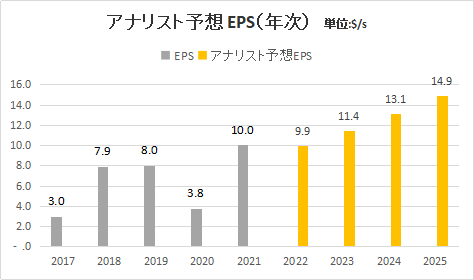

アナリスト予想(EPS成長)

アナリスト予想(EPS)は、右肩上がりで増加しており、好印象です。

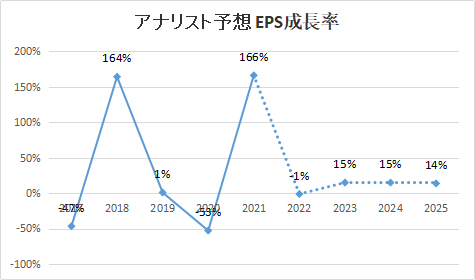

アナリスト予想EPS成長率は、【3年平均: 10%】となり、悪くありません。

アナリスト株価予想

34人の株式アナリストによると、AXP株の12ヶ月の平均株価予想は182.09ドルで、11.72%の上昇を予測しています。最低目標は141.4ドル、最高目標は231ドルです。アナリストの平均的な評価は、AXP株を買いとしています。

株価バリュエーション(PER推移)

現状PERは、 17 倍

過去10年平均PERは、 19 倍

PERは過去10年平均PERと<ほぼ同じ>。 株価は平均です。

【再掲】企業採点表(個人的見解)

早速ですが、企業評価表(個人的見解)です。

※あくまでも、個人的見解となり、ご自分の投資の参考にされるかは、自己判断でお願いします。

・配当性向尾24%と増配余力高く、積極的な自社株買いあり

・Gross margin(直近四半期)97%と高い

・米国内ビジネス用途での利用者高く、顧客忠誠度が高い

ビザ・マスターと違い、直接自社カード発行しており、顧客1人当たり利益率・満足度向上可能

・2020年に増配記録ストップ (それまで、約8年増配記録あり)

※減配でなく、配当額据え置きだが、あえて増配記録ストップさせる企業方針は個人的にNG

・売上高成長率(10年平均)、当期純利益成長(10年)、それぞれ3%、9%と低調

・配当利回り(1.17%)と低い

・主要顧客がビジネス用途のため、今後のリモートワーク進展にともない、収益機会減少のリスクあり、辛口評価で(星3つ)評価

| 項目 | 数値 | 評価 | 備考 | |

| 配当 | 配当利回り | 1.17% | △ | |

| 増配年数(年) | 年 | ✖ | ||

| 増配率(3年) | 0% | ✖ | ||

| 配当性向 | 24% | ◎ | ||

| 業績 | 売上高成長率(10年) | 3% | ✖ | |

| 当期純利益成長率(10年) | 9% | △ | ||

| 営業キャッシュフローマージン(5年平均) | 27% | △ | ||

| Gross margin(直近四半期) | 97% | ◎ | ||

| アナリスト 予想 |

売上成長率(3年) | 13% | 〇 | |

| EPS成長率(3年) | 10% | △ | ||

| Analyst consensus | Buy | 〇 | ||

| 株価 バリュエーション |

PER(倍) | 17倍 | 〇 | |

| トータルリターン(過去5年) | 105% | 〇 | ||

以上、参考になれば幸いです

コメント