こんにちは。虎之助です。

海外(米国外)でタバコ販売事業を展開するフィリップモリス(PM)を紹介します。

日本でマルボロを購入する際は、フィリップモリス社より購入することになります。

アルトリア(MO)は米国国内のたばこ事業、フィリップモリス(PM)は海外(米国外)との棲み分けになっています

本記事では、(PM)の個人的な評価【採点表】と、会社概要、配当、業績、アナリスト予想などについて解説します。

企業採点表(個人的見解)

早速ですが、企業評価表(個人的見解)です。

※あくまでも、個人的見解となり、ご自分の投資の参考にされるかは、自己判断でお願いします。

<良い点>

・比較的に高配当(4.98%) ※(MO利回り7.92%)よりは低い

・増配年数は14年と比較的長い

<悪い点>

・増配率は低下傾向【増配率(10年) 5%→(3年)3%】

・配当性向高く、増配余力限定的【配当性向 86%】

・売上高・利益は低成長 【売上高成長率(5年) 2%、純利益成長率(5年)7%】

・営業キャッシュフローマージン(5年平均) 14%と非常に低い

・トータルリターン(5年累計)13%と、(SP500指数:5年累計90%)に劣後

・タバコの起訴リスク、先進国の若年層を中心にタバコ離れによる売上減少の流れは止まらず、将来は暗い

(星2つ)評価

タバコ株は高配当・株価リターンを狙える銘柄と人気ですが、そのスイートスポット(高リターン)は、2010-2015年でした。

現在は、高い配当利回りではあるものの、売上・EPSとも低成長(時にはマイナス成長)のバリュートラップ銘柄になってしまったように思われます。

| 項目 | 数値 | 評価 | 備考 | |

| 配当 | 配当利回り | 4.98% | ◎ | |

| 増配年数(年) | 14 | 〇 | ||

| 増配率(10年) | 5% | △ | ||

| 増配率(3年) | 3% | △ | ||

| 配当性向 | 86% | ✖ | ||

| 業績 | 売上高成長率(5年平均) | 2% | ✖ | |

| 当期純利益成長率(5年平均) | 7% | △ | ||

| 営業CFマージン(5年平均) | 14% | ✖ | ||

| グロスマージン(5年平均) | 25% | △ | ||

| アナリスト 予想 |

売上成長率(3年) | -17% | ✖ | |

| EPS成長率(3年) | 5% | △ | ||

| Analyst consensus | Buy | 〇 | ||

| 株価 バリュエーション |

PER(倍) | 17倍 | 〇 | |

| トータルリターン(5年累計) | 13% | ✖ | ||

企業概要

フィリップ・モリス・インターナショナルは主に米国外で製品販売しています。

日本では(アイコス)のブランドで、加熱式タバコを販売しているのが有名ですね。

同社の製品ポートフォリオは、主に紙巻きタバコと、加熱式タバコ、蒸気、経口ニコチン製品などの無煙製品で構成されています。

同社は、HEETS、HEETS Creations、HEETS Dimensions、HEETS Marlboro、HEETS FROM MARLBORO、Marlboro Dimensions、

Marlboro HeatSticks、 Parliament HeatSticks、TEREAブランド、およびKT&Gライセンスブランド、Fiit、Mixでスモークフリー製品を提供しています。

また、Marlboro、Parliament、Bond Street、Chesterfield、L&M、Lark、Philip Morrisの各ブランドで製品を販売している。

さらに、インドネシアではDji Sam Soe、Sampoerna A、Sampoerna U、フィリピンではFortune、Jackpotなど、さまざまなたばこブランドを保有しています。

同社は71の市場で禁煙製品を販売しています。フィリップ・モリス・インターナショナルは1987年に法人化され、ニューヨーク州ニューヨークに本社があります。

企業概要

| 更新日: | 2022/8/18 |

| 社名 | Philip Morris International Inc. |

| ティッカーシンボル | PM |

| 国籍 | United States |

| 業種 | Tobacco |

| セクター | Consumer Staples |

| 従業員数 | 69,600人 |

| 売上高 | 82.20B |

| 扱い証券会社 | SBI証券(〇) |

| 楽天証券(〇) | |

| マネックス証券(〇) |

| 株価 | 100.5 |

| PER | 17.24 |

| 予想PER | 17.64 |

| PBR | n/a |

| 年間配当(利回り) | $5.00 (4.98%) |

| 配当性向 | 86% |

| 増配年数 | 14年 |

| 配当成長率 | (1年平均): 4.2% |

| (3年平均): 3.1% | |

| (5年平均): 3.8% | |

| (10年平均): 4.97% |

株価

二年間の株価推移です。

現在、200日移動平均線、50日移動平均線を破って、上昇トレンド入りしています。

トータルリターン(SP500指数との比較)

高配当でも株価リターンが低い銘柄(バリュートラップ銘柄)を避けるため、トータルリターン(配当・キャピタルゲイン)を比較します。

<比較結果>過去5年トータルリターンは、指数(SP500)を下回っています。

Philip Morris International Inc. (PM)(過去5年累計 13%) ※年平均3%

SP500(過去5年累計 91%) ※年平均18%

競合(フィリップモリス、ブリティッシュアメリカン)とのトータルリターン比較

同じタバコ事業を手掛ける競合2社+SP500指数と2011年からの10年間トータルリターンを比較しました。

結果は、同業3社中、フィリップモリス(グラフ内青線)は2番手でした。アルトリア(グラフ内赤線)に劣後しています。

SP500指数(グラフ内緑線)にも劣後していました。

| 企業名 | 2011年時点 投資額 | 2022年時点 運用額 | 年平均トータルリターン 成長率(CAGR) |

| アルトリア(MO) | $10,000 | $33,687 | 11.05% |

| フィリップモリス(PM) | $10,000 | $28,521 | 9.47% |

| ブリティッシュアメリカンタバコ(BTI) | $10,000 | $18,638 | 5.52% |

| 比較参考(SP500指数) | $10,000 | $40,627 | 12.87% |

配当・増配状況

配当利回り等の指標は以下表の通りです。

配当性向(86%)と高く、今後の増配余地は少ないです。

配当利回りは(4.98%)と比較的高いです。

※(MOの利回り7.92%には劣後)

| 株価 | 100.5 |

| 年間配当(利回り) | $5.00 (4.98%) |

| 配当性向 | 86% |

| 増配年数 | 14年 |

| 配当成長率 | (1年平均): 4.2% |

| (3年平均): 3.1% | |

| (5年平均): 3.8% | |

| (10年平均): 4.97% |

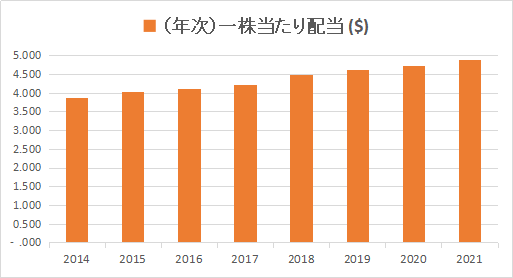

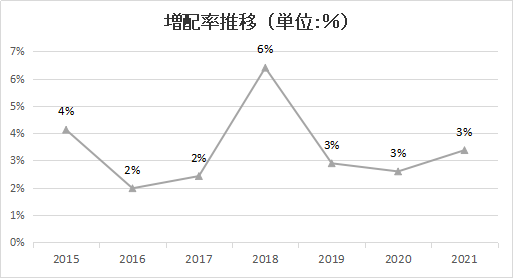

一株当たり配当・増配率推移

一株当たり配当は、右肩上がりに増加しています。

増配率は非常に低い(2~3%)です。

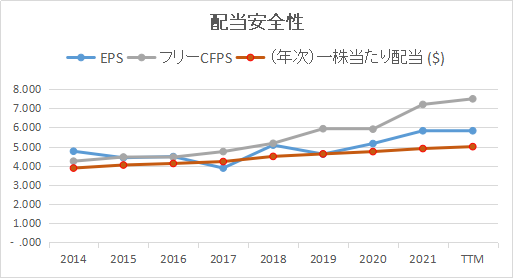

配当安全性

配当安全性確認のため、【一株当たり配当】が【EPS】【フリーCF】範囲内か以下グラフで確認します。

一株当たり配当(橙色)は、EPS(青線)を下回っている年があります。

フリーキャッシュフロー(灰色線)の範囲内です。

配当安全性は比較的安全と思えますが、今後の大きな増配は期待薄です。

業績・財務状況

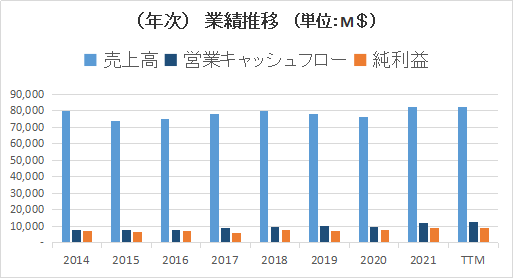

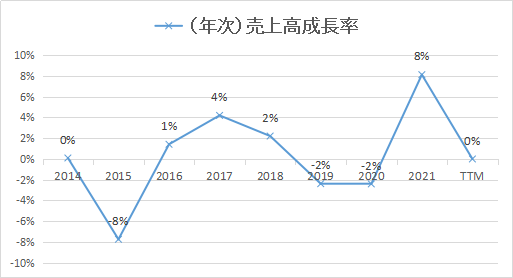

売上・利益・(年次)

売上は、微増(ほとんど横ばい)です。

売上高成長率は、【5年平均: 1%】で、ほとんど成長していません。

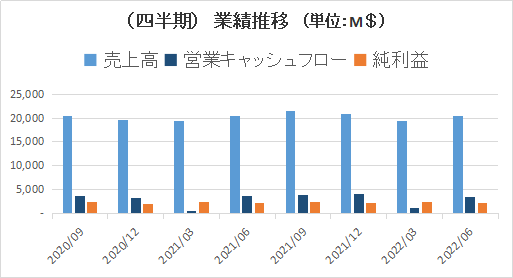

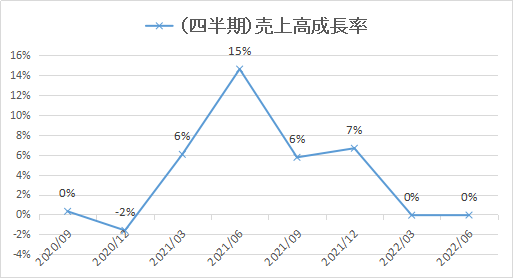

売上・利益・(四半期)

(四半期)決算では、売上・営業CF・純利益とも、ほぼ横ばい、成長していません

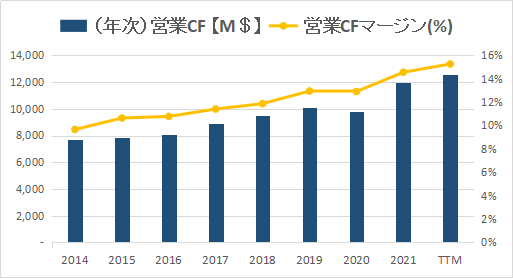

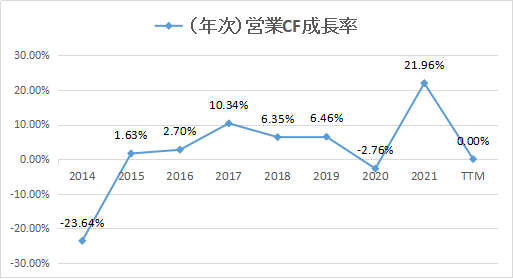

営業キャッシュフロー(年次)

営業CFは、基本的に右肩上がりで着実に増加しており、問題ありません。

営業CFマージン(左グラフ黄色折線)は、【5年平均14%】と低いです。

※(備考)営業CFマージンの目安は(15~35%)あれば理想的です。

営業CF成長率(右グラフ)は、【5年平均6%】と低い成長率です。

アナリスト予想・株価バリュエーション

アナリスト予想

アナリスト予想(売上)

アナリスト予想(売上)は、Yahoo finance等の各サイト数値が異常値のため、割愛します。

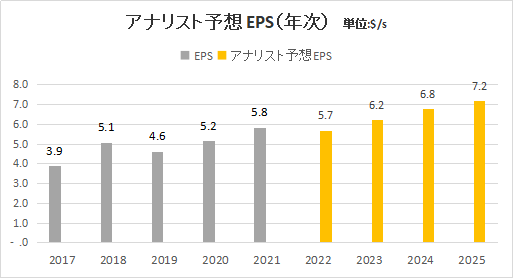

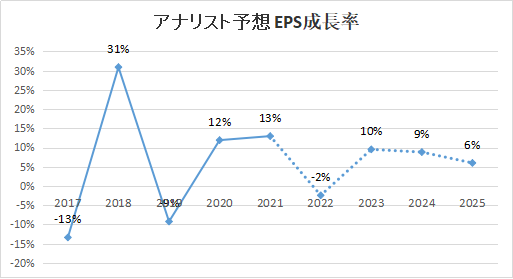

アナリスト予想(EPS成長)

アナリスト予想(EPS)は、右肩上がりで増加しています。

アナリスト予想EPS成長率は、【3年平均: 5%】です。

アナリスト株価予想

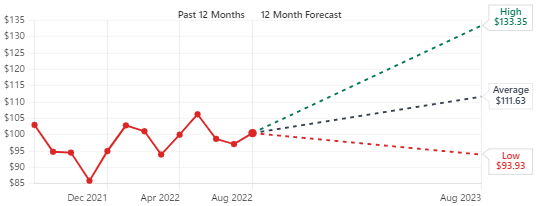

25人の株式アナリストによると、PM株の12ヶ月の平均株価予想は111.63ドルで、11.07%の上昇を予測しています。最低目標は93.93ドルで、最高目標は133.35ドルです。アナリストの平均的な評価は、PM社の株式は「買い」です。

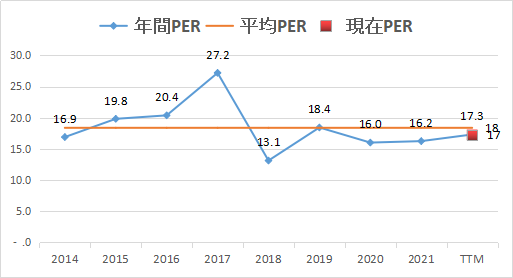

株価バリュエーション(PER推移)

現状PERは、 17 倍

過去10年平均PERは、 18 倍

PERは過去10年平均PERより<ほぼ同じ>。 株価は割安でも割高でもありません。

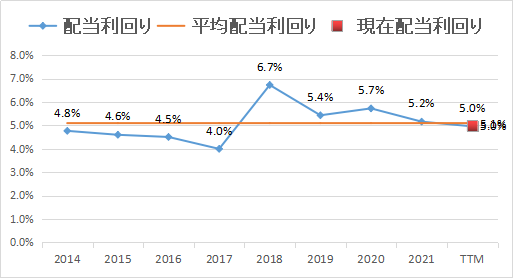

株価バリュエーション(配当利回り推移)

現状配当利回りは、 5.0%

過去10年配当利回りは、 5.1%

配当利回りは過去10年平均利回りと<ほぼ同じ>。 株価は割安でも割高でも無い。

【再掲】企業採点表(個人的見解)

早速ですが、企業評価表(個人的見解)です。

※あくまでも、個人的見解となり、ご自分の投資の参考にされるかは、自己判断でお願いします。

<良い点>

・比較的に高配当(4.98%) ※(MO利回り7.92%)よりは低い

・増配年数は14年と比較的長い

<悪い点>

・増配率は低下傾向【増配率(10年) 5%→(3年)3%】

・配当性向高く、増配余力限定的【配当性向 86%】

・売上高・利益は低成長 【売上高成長率(5年) 2%、純利益成長率(5年)7%】

・営業キャッシュフローマージン(5年平均) 14%と非常に低い

・トータルリターン(5年累計)13%と、(SP500指数:5年累計90%)に劣後

・タバコの起訴リスク、先進国の若年層を中心にタバコ離れによる売上減少の流れは止まらず、将来は暗い

(星2つ)評価

タバコ株は高配当・株価リターンを狙える銘柄と人気ですが、そのスイートスポット(高リターン)は、2010-2015年でした。

現在は、高い配当利回りではあるものの、売上・EPSとも低成長(時にはマイナス成長)のバリュートラップ銘柄になってしまったように思われます。

| 項目 | 数値 | 評価 | 備考 | |

| 配当 | 配当利回り | 4.98% | ◎ | |

| 増配年数(年) | 14 | 〇 | ||

| 増配率(10年) | 5% | △ | ||

| 増配率(3年) | 3% | △ | ||

| 配当性向 | 86% | ✖ | ||

| 業績 | 売上高成長率(5年平均) | 2% | ✖ | |

| 当期純利益成長率(5年平均) | 7% | △ | ||

| 営業CFマージン(5年平均) | 14% | ✖ | ||

| グロスマージン(5年平均) | 25% | △ | ||

| アナリスト 予想 |

売上成長率(3年) | -17% | ✖ | |

| EPS成長率(3年) | 5% | △ | ||

| Analyst consensus | Buy | 〇 | ||

| 株価 バリュエーション |

PER(倍) | 17倍 | 〇 | |

| トータルリターン(5年累計) | 13% | ✖ | ||

以上、参考になれば幸いです

コメント