こんにちは、虎之助です。

筆者の目標は、金融資産7000万円を貯めて、45歳までにセミリタイアを達成することです。

本記事では、その達成可能性を検討していきます。

※2020年2月時点金融資産額は約5300万円

結論からすると、完全なリタイアは資産が足りず無理ですが、継続的な副業収入(5万円/月程度)で達成可能になると計算しております。

ポイントは、セミリタイア後の収支で、以下計算式に代入した場合、以下”資産形成(金融資産)”が『マイナスにならない』、もしくは『著しく減少しない』と考えております。

それでは、それぞれ検証していきます。

1.セミリタイア後の収入

内訳は

① 副業収入 【約5万円/月】

②(資産x運用利回り)で発生した配当金 【約25万円/月】

※年金は68歳からの受給を想定 70万円/年間

①副業収入は、ネットでIT作業の外注作業受注や、ブログ収入、専門知識を活かしての短時間勤務を考えてます。

正直、完全なリタイアしたいのは山々ですが、1億円以上の金融資産が必要で、そこまで貯めるには後5~7年近く仕事を辞められなくなります。

また、子供の教育上、父親が一切働いていない状態というのは良くないのではと思い、この【5万円/月】という副業収入を、如何に有意義に稼ぎ出すか、というのは今の重要な課題です。

②配当金収入については、セミリタイア時の目標資産【7000万円】を株式、債券、REIT等に投資し、税引き後配当率(4.3%)で実現可能です。

それぞれ、【株式40%、RIET40%、現金・債券20%】のような比率で投資する事を考えてますが、投資環境や、副業収入の準備状況により調整する必要あると考えております。

※副業収入が少ない場合、株式・REIT割合を増やす

まとめると、

2.セミリタイア後の支出

項目毎の費用(案)です。

| 項目 | 月費用(単位:円) |

| 家賃 | 80,000 |

| 車(レンタカー) | 10,000 |

| 食費 | 60,000 |

| 光熱費 | 10,000 |

| 娯楽費 | 30,000 |

| 教育 | 40,000 |

| 臨時出費 | 20,000 |

| ジム | 15,000 |

| 税金 | 40,000 |

| 支出合計(月) | 305,000 |

| 支出合計(年) | 3,660,000 |

この中で、家賃をいかに安く抑えるかがポイントと考えています。

セミリタイア後は、通勤の利便性を考慮する必要なく、家賃が安い田舎で生活が可能です。

虎之助は田舎の生活も好きなので、大自然の中で子育てをしてみることも夢見ています。

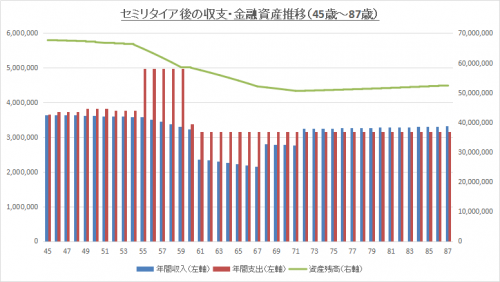

また、以下グラフで収支バランスと金融資産推移を作成してみました。

54歳まで支出が収入を僅かに超過しています。

また、55歳からは子供が大学入学し、年間500万円前後の支出が必要です。もし、私立理系や留学など希望した場合は、もっと必要になる見込みです。

子供の教育費については、なるべく子供の希望を叶えてあげたいと思いますので、その時までに副業収入をしっかり確立したいと考えます。

いざとなれば、またフルタイムで働けば良いのですから、問題ありません。

逆に子供が大学卒業し、年金受給開始想定年齢の68歳よりは、夫婦二人の生活で支出も抑えられると想定し、収入が僅かに支出を超過する予定です。

以下記事で支出を抑える具体的方法を記事にしたので、こちらも参考ください。

3.セミリタイア後の資産運用

上記1.収入部でも記載しましたが、【株式40%、RIET40%、現金・債券20%】のような比率で投資し、税引き後配当率(4.3%)を目標としています。

以下に高配当株の見付け方の記事もご参考ください。

4.結論

資産微減=(副収入60万円ー平均支出420万円)+(資産7000万円x利回り4.3%)

試算結果: 87歳時点で5,200万円金融資産が残る

ということで、資産7000万円で45歳からのセミリタイアは可能との結論です。

もちろん、資産運用に関しては、市場環境が良いときもあれば、悪い時もあり、目標配当金額を達成出来ない可能性もあります。

但し、安全を求めてあと10数年今の会社で働くのではなく、家族との時間を大事にしながら別の生き方をするとの強い気持ちがあれば、つつましくも、充分に楽しく豊かに暮らせると確信しています。

以上、セミリタイアを目指す貴方のご参考になったら幸いです。

コメント