こんにちは。虎之助です。

全世界的に決済サービスを提供するマスターカード(MA)について紹介します

本記事では、(MA)の個人的な評価【採点表】と、会社概要、配当、業績、アナリスト予想などについて解説します。

企業採点表(個人的見解)

早速ですが、企業評価表(個人的見解)です。

※あくまでも、個人的見解となり、ご自分の投資の参考にされるかは、自己判断でお願いします。

・増配年数11年、増配率(10年平均)38% ※驚異の増配率

・配当性向尾19%と増配余力高く、積極的な自社株買いあり

・営業キャッシュフローマージン(5年平均)45% ※通常目安は(15~35%)

・アナリスト予想EPS成長率(3年)22%、成長が期待

・世界的決済サービス業で、寡占企業。『モート(堀)』高く、代替されにくい

・ただし、株価高く(高PER)、配当利回り低い(0.54%)ため、(星4つ)評価

| 項目 | 数値 | 評価 | 備考 | |

| 配当 | 配当利回り | 0.54% | ✖ | |

| 増配年数(年) | 11年 | 〇 | ||

| 増配率(10年) | 38% | ◎ | ||

| 増配率(3年) | 17% | 〇 | ||

| 配当性向 | 19% | ◎ | ||

| 業績 | 売上高成長率(10年) | 11% | 〇 | |

| 当期純利益成長率(10年) | 19% | 〇 | ||

| 営業キャッシュフローマージン(5年平均) | 45% | ◎ | ||

| Gross margin(直近四半期) | 100% | ◎ | ||

| アナリスト 予想 |

売上成長率(3年) | 18% | 〇 | |

| EPS成長率(3年) | 22% | ◎ | ||

| Analyst consensus | Buy | 〇 | ||

| 株価 バリュエーション |

PER(倍) | 36倍 | ✖ | |

| トータルリターン(過去5年) | 182% | 〇 | ||

企業概要

Mastercard Incorporated は国際クレジットカード決済機能サービスを提供するテクノロジー企業です。ビザと並ぶ世界的なカードブランドです。

『Priceless、お金で買えない価値がある。買えるものはマスターカードで』のCMキャッチコピーは見かけたことがあると思います。何だかドキッとする良いキャッチコピーですよね。

マスターカードと同様のクレジットカードの国際ブランドであるVisaに比較して、ヨーロッパで強いと言わています。「Maestro/Maestro PayPass/MaestroContactless」という接触型決済/非接触型決済方式のPOSオンラインデビットカードが、日本以外の210か国地域で拡大しています。。

企業概要

| 会社概要 更新日: | 2022/8/11 |

| 社名 | Mastercard Incorporated (MA) |

| ティッカーシンボル | MA |

| 国籍 | United States |

| 業種 | IT Services |

| セクター | Information Technology |

| 従業員数 | 24,000人 |

| 売上高 | 20.87B |

| 扱い証券会社 | SBI証券(〇) |

| 楽天証券(〇) | |

| マネックス証券(〇) |

| 株価 | 353.38 |

| PER | 35.8 |

| 予想PER | 34.6 |

| PBR | 55.34 |

| 年間配当(利回り) | $1.91 (0.54%) |

| 配当性向 | 19% |

| 増配年数 | 11年 |

| 配当成長率 | (1年平均): 10.7% |

| (3年平均): 17.1% | |

| (5年平均): 17.8% | |

| (10年平均): 37.87% |

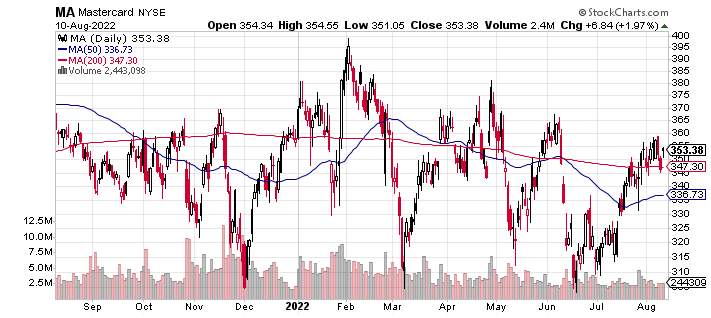

株価

一年間の株価推移です。

競合企業のビザの株価とほとんど一緒ですね。

2022年2月に株価のピークを付けてから、半年近くダラダラ下げており、高値を切り下げています。

現在も、200日移動平均線近くで頭を打ち、このまま再度50日移動平均線まで下がるリスクがあります。

トータルリターン(SP500指数との比較)

・トータルリターン(配当・キャピタルゲイン)比較表です。過去5年トータルリターンは、指数(SP500)を超過しています。

Mastercard(MA)(過去5年累計 182%) ※年平均36%

SP500(過去5年累計 87%) ※年平均17%

配当・増配状況

配当利回り等の指標は以下の通りです。

配当利回りは(0.54%)と低いです。

増配年数11年と、増配記録はそれほどながくありません。

配当性向(19%)と低く、増配余力が高いため、今後の増配継続に期待できます。

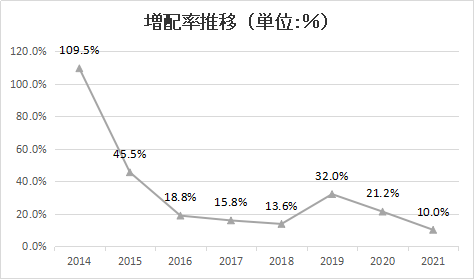

また、【10年平均増配率: 37.8%】と高いペースで増配を続けています。

2021年増配率は、新型コロナの影響あったため10%ですが、2022年も約11%と以前のレベルより低く、今後の増配率が10%台前半で落ち着いてしまうのか、注視が必要です。

| 株価 | 353.38 |

| 年間配当(利回り) | $1.91 (0.54%) |

| 配当性向 | 19% |

| 増配年数 | 11年 |

| 配当成長率 | (1年平均): 10.7% |

| (3年平均): 17.1% | |

| (5年平均): 17.8% | |

| (10年平均): 37.87% |

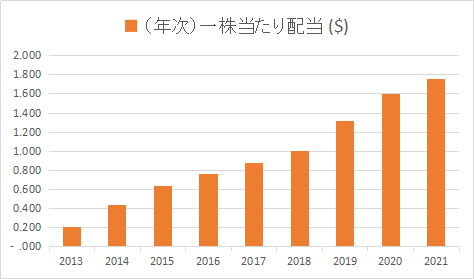

一株当たり配当・増配率推移

一株当たり配当は、順調に右肩上がりとなっています。

【10年平均増配率: 37.87%】と長期の増配記録は高いです。

但し、2021年度の増配は、新型コロナによる業績停滞の影響で、増配率10%と下がりました。また、全体的に増配率が漸減傾向に見えるのが気になります。

2022年度には、増配率11.36%と小幅な増配率のまま(グラフに反映されていません)です。

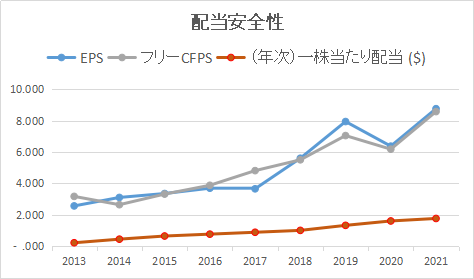

配当安全性

配当安全性確認のため、【一株当たり配当】が【EPS】【フリーCF】範囲内か以下グラフで確認します。

一株当たり配当(橙色)は、EPS(青線)、フリーキャッシュフロー(灰色線)の範囲内で、配当安全性は高いです。

配当性向19%と低いため、増配余力はあり、今後も高い増配率を維持することを期待できます。

業績・財務状況

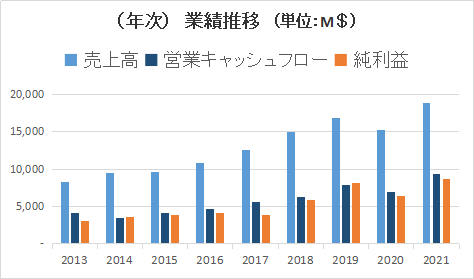

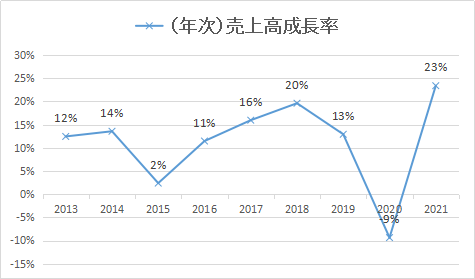

売上・利益・(年次)

売上・営業CF・純利益とも、基本的に右肩上がりで増加しており、問題ありません。

売上高成長率は、【5年平均: 13%】で、そこそこの成長を維持しています。

2020年度に新型コロナによるロックダウン影響でマイナス成長になっていますが、急回復しています。

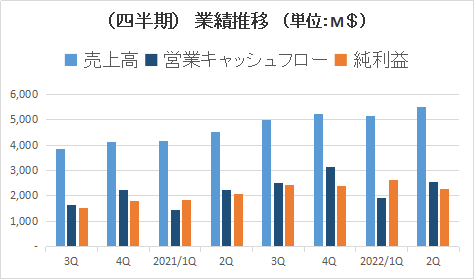

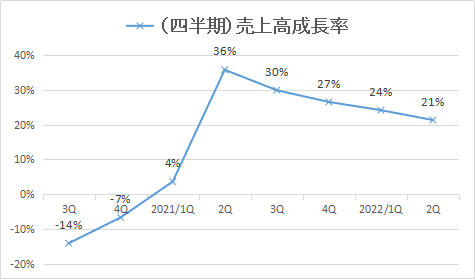

売上・利益・(四半期)

(四半期)決算でも、売上・営業CF・純利益とも、基本的に右肩上がりで増加しており、問題ありません。

2021年後半より、新型コロナよりの回復を受け、売上を伸ばしています。

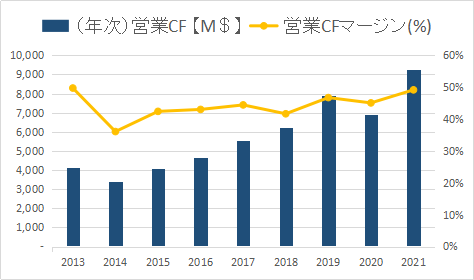

営業キャッシュフロー(年次)

営業CFは、基本的に右肩上がりで着実に増加しており、問題ありません。

営業CFマージン(左グラフ黄色折線)は、【5年平均45%】と非常に高く素晴らしい数値です。

※(備考)営業CFマージンの目安は(15~35%)あれば理想的です。

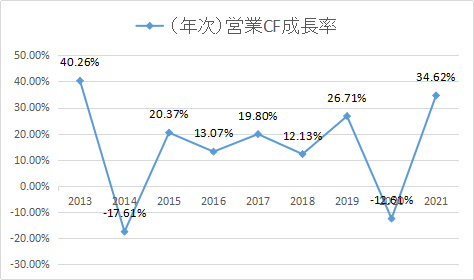

営業CF成長率(右グラフ)は、【5年平均16%】と高い成長率です。

アナリスト予想・株価バリュエーション

アナリスト予想

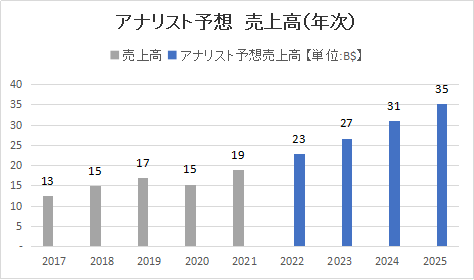

アナリスト予想(売上)

アナリスト予想(売上)は、右肩上がりで増加しており、好印象です。

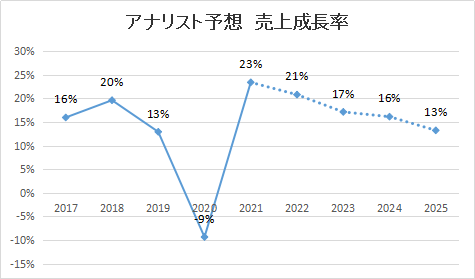

アナリスト予想売上高成長率は、【3年平均: 18%】となり、非常に高いです。

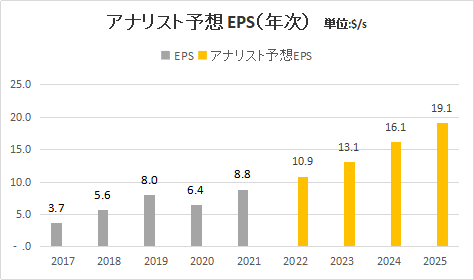

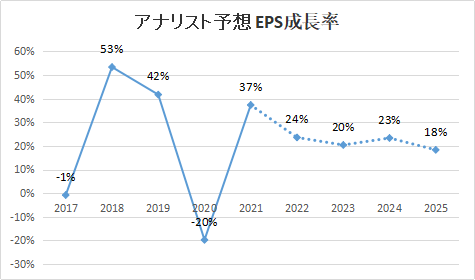

アナリスト予想(EPS成長)

アナリスト予想(EPS)は、右肩上がりで増加しており、好印象です。

アナリスト予想EPS成長率は、【3年平均: 22%】となり、非常に高く素晴らしい数値です。

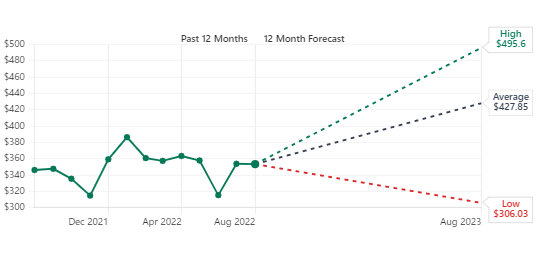

アナリスト株価予想

49人の株式アナリストによると、Mastercard株式の12ヶ月の平均株価予想は427.85ドルで、21.07%の上昇を予測しています。最低目標は306.03ドルで、最高目標は495.6ドルです。アナリストは平均して、Mastercardの株を買いであると評価しています。

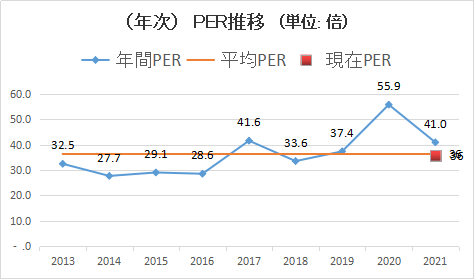

株価バリュエーション(PER推移)

現状PERは、 36 倍

過去10年平均PERは、 36 倍

PERは過去10年平均PERと<ほぼ同じ>。 株価は平均です。

【再掲】企業採点表(個人的見解)

早速ですが、企業評価表(個人的見解)です。

※あくまでも、個人的見解となり、ご自分の投資の参考にされるかは、自己判断でお願いします。

・増配年数11年、増配率(10年平均)38% ※驚異の増配率

・配当性向尾19%と増配余力高く、積極的な自社株買いあり

・営業キャッシュフローマージン(5年平均)45% ※通常目安は(15~35%)

・アナリスト予想EPS成長率(3年)22%、成長が期待

・世界的決済サービス業で、寡占企業。『モート(堀)』高く、代替されにくい

・ただし、株価高く(高PER)、配当利回り低い(0.54%)ため、(星4つ)評価。

| 項目 | 数値 | 評価 | 備考 | |

| 配当 | 配当利回り | 0.54% | ✖ | |

| 増配年数(年) | 11年 | 〇 | ||

| 増配率(10年) | 38% | ◎ | ||

| 増配率(3年) | 17% | 〇 | ||

| 配当性向 | 19% | ◎ | ||

| 業績 | 売上高成長率(10年) | 11% | 〇 | |

| 当期純利益成長率(10年) | 19% | 〇 | ||

| 営業キャッシュフローマージン(5年平均) | 45% | ◎ | ||

| Gross margin(直近四半期) | 100% | ◎ | ||

| アナリスト 予想 |

売上成長率(3年) | 18% | 〇 | |

| EPS成長率(3年) | 22% | ◎ | ||

| Analyst consensus | Buy | 〇 | ||

| 株価 バリュエーション |

PER(倍) | 36倍 | ✖ | |

| トータルリターン(過去5年) | 182% | 〇 | ||

以上、参考になれば幸いです

コメント