こんにちは。虎之助です。

英国籍企業で、国際的にタバコ販売事業を展開する、ブリティッシュ・アメリカン・タバコ(BTI)を紹介します。

今回は低評価(星2つ)としましたが、虎之助は873株(約480万円)保有しており、17%の含み益です。キライな銘柄ではありません。少し前まで、ケント・メンソール(1㎎)の愛好家でもありました。。

本記事では、(BTI)の個人的な評価【採点表】と、会社概要、配当、業績、アナリスト予想などについて解説します。

企業採点表(個人的見解)

早速ですが、企業評価表(個人的見解)です。

※あくまでも、個人的見解となり、ご自分の投資の参考にされるかは、自己判断でお願いします。

<良い点>

・とにかく高配当(6.98%)

・ADRのため、配当への課税が約20% ※余計な米国税金(10%)掛からない

・各売上・利益のトラックレコードが良い

売上高成長率(5年平均) 14%

当期純利益成長率(5年平均) 127%

営業CFマージン(5年平均) 43%

グロスマージン(5年平均) 81%

・アナリスト予想・EPS成長率(3年)14%と高い

<悪い点>

・連続増配が2022年でストップ。そもそも、その前も、連続増配記録は2~3年程度で連続増配銘柄ではない

・配当性向高く、増配余力限定的【配当性向 104%】

・トータルリターン(5年累計)-7%と、ボロボロ

※もしも、5年間継続保有していた場合、お金を失っていた状態

・タバコの起訴リスク、先進国の若年層を中心にタバコ離れによる売上減少の流れは止まらず、将来は暗い

タバコ3社(MO、PM、BTI)の中で、一番好きな銘柄ですが、連続増配銘柄でないので、【(星2つ)評価】とします。

| 項目 | 数値 | 評価 | 備考 | |

| 配当 | 配当利回り | 6.98% | ◎ | |

| 連続増配年数(年) | 0年 | ✖ | 2022年減配(為替要因) | |

| 増配率(3年平均) | 3.2% | △ | ||

| 配当性向 | 104% | ✖ | ||

| 業績 | 売上高成長率(5年平均) | 14% | 〇 | |

| 当期純利益成長率(5年平均) | 127% | ◎ | ||

| 営業CFマージン(5年平均) | 43% | ◎ | ||

| グロスマージン(5年平均) | 81% | ◎ | ||

| アナリスト 予想 |

売上成長率(3年) | 5% | ✖ | |

| EPS成長率(3年) | 14% | 〇 | ||

| Analyst consensus | Buy | 〇 | ||

| 株価 バリュエーション |

PER(倍) | 14倍 | 〇 | |

| トータルリターン(5年累計) | -7% | ✖ | ||

企業概要

ブリティッシュ・アメリカン・タバコp.l.c.は1902 年に設立され、本社は英国ロンドンにります。

2017年、R.J.レイノルズ・タバコ・カンパニーの全株式を買収し子会社化しました。

主なブランドに、ダンヒル、ケント、ラッキーストライク、ポールモール、ヴォーグ、ロスマンズ、ウィンフィールド、555、クール、バイスロイなどがあります。

加熱式タバコでは、グローがありますね。

虎之助が喫煙していた時は、ケント・メンソールの1㎜を吸っていました。

確か、1箱400円くらいしていた気がしますが、今は値上げされたのでしょうかね。

タバコ企業3社(MO、PM、BTI)の中で、(BTI)が一番持ちやすいです。

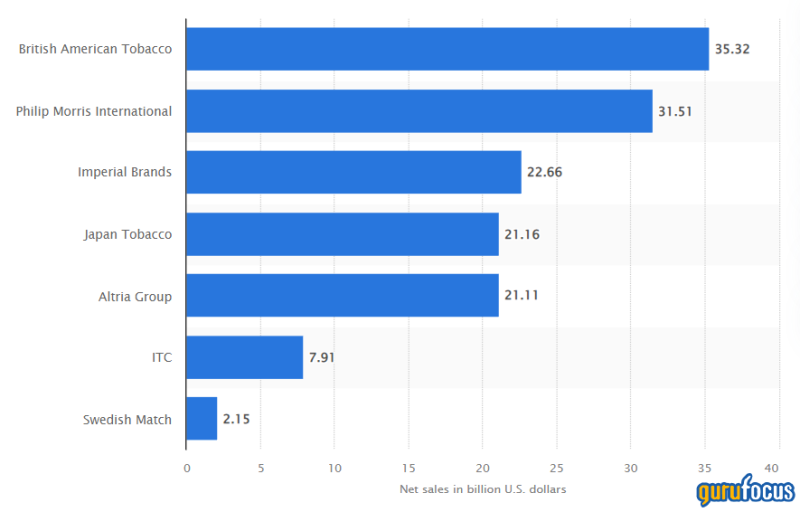

最近のGuru focusの記事で、以下のように紹介されています

・(BTI)は全世界で35%の市場シェア1位

※他に、2位(PM 31%)、3位(インペリアル 22%)、4位(JT 21%)、5位(MO 21%)と続きます

・世界最大のヘッジファンドのブリッジウォーター(レイダリオ氏)が、最近ポートフォリオに加えた

・今後、同社は2025年まで通年で年5%の複利収益を見込んでおり、65%の配当方針を堅持

・特に米国では、ここ数年、BATの積極的な価格設定(値上げ)が業績拡大に寄与している

・主要な指標に基づくと、ブリティッシュ・アメリカン・タバコは魅力的な配当、割安な株式

さらに、現在のリスクオフの市場環境において、消費者銘柄に有利

まあ、話半分で聞く必要ありますが、かなり(BTI)を推していますね。

虎之助としても、もしタバコ企業の株を買うのであれば、(BTI)を買います。

※実は、873株(約470万円)3年前から持っています

企業概要

| 更新日: | 2022/8/19 |

| 社名 | British American Tobacco PLC |

| ティッカーシンボル | BTI |

| 国籍 | United Kingdom |

| 業種 | Tobacco |

| セクター | Consumer Staples |

| 従業員数 | 54,365人 |

| 売上高 | 32.17B |

| 扱い証券会社 | SBI証券(〇) |

| 楽天証券(〇) | |

| マネックス証券(〇) |

| 株価 | 41.16 |

| PER | 14.44 |

| 予想PER | 9.26 |

| PBR | 1.05 |

| 年間配当(利回り) | $2.87 (6.98%) |

| 配当性向 | 104% |

| 増配年数 | 0年 |

| 配当成長率 | (3年平均): 3.2% |

株価

二年間の株価推移です。

現在高値から、ズルズルと下落していますが、200日移動平均線に支えられ、50日移動平均線を破れるかトライ中です。

トータルリターン(SP500指数との比較)

高配当でも株価リターンが低い銘柄(バリュートラップ銘柄)を避けるため、トータルリターン(配当・キャピタルゲイン)を比較します。

<比較結果>過去5年トータルリターンは、指数(SP500)を下回っています。

British American Tobacco PLC (BTI)(過去5年累計 -7%) ※年平均-1%

SP500(過去5年累計 91%) ※年平均18%

競合(フィリップモリス、アルトリア)とのトータルリターン比較

同じタバコ事業を手掛ける競合2社+SP500指数と2011年からの10年間トータルリターンを比較しました。

結果は、同業3社中、ブリティッシュ・アメリカン・タバコ(BTI)(グラフ内黄色線)は最下位(3番手)でした。

PM、MOに劣後している明確な理由は不明です。

SP500指数(グラフ内緑線)にも劣後していました。

| 企業名 | 2011年時点 投資額 | 2022年時点 運用額 | 年平均トータルリターン 成長率(CAGR) |

| アルトリア(MO) | $10,000 | $33,687 | 11.05% |

| フィリップモリス(PM) | $10,000 | $28,521 | 9.47% |

| ブリティッシュアメリカンタバコ(BTI) | $10,000 | $18,638 | 5.52% |

| 比較参考(SP500指数) | $10,000 | $40,627 | 12.87% |

配当・増配状況

配当利回り等の指標は以下表の通りです。

配当性向(104%)と高く、今後の増配余地は少ないです。

配当利回りは(6.98%)と高いです。

※(MOの利回り7.92%には劣後)

| 株価 | 41.16 |

| 年間配当(利回り) | $2.87 (6.98%) |

| 配当性向 | 104% |

| 連続増配年数 |

0年 ※2022年に連続増配記録ストップ |

| 配当成長率 | (3年平均): 3.2% |

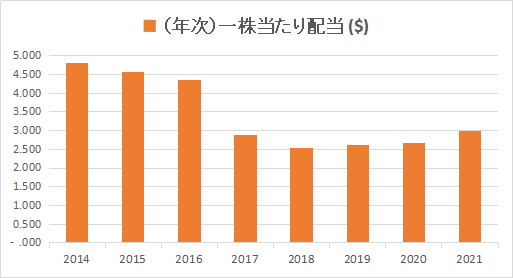

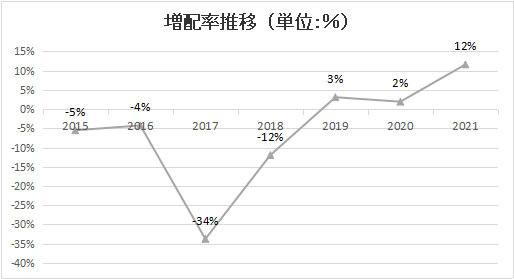

一株当たり配当・増配率推移

一株当たり配当は、2018年まで下がっています。

増配率はマイナス、もしくは非常に低い(2~3%)です。

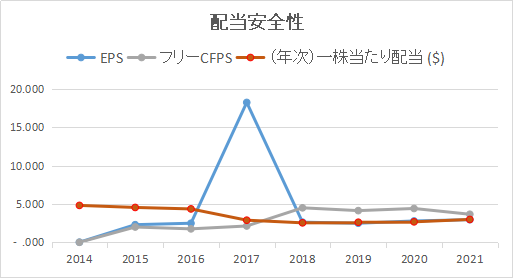

配当安全性

配当安全性確認のため、【一株当たり配当】が【EPS】【フリーCF】範囲内か以下グラフで確認します。

一株当たり配当(橙色)は、EPS(青線)、フリーキャッシュフロー(灰色線)を下回っている年があります。

2018年以降は、一株当たり配当(橙色)は、EPS(青線)、フリーキャッシュフロー(灰色線)の範囲内に収まっていますが、今後の大幅な増配は期待薄です。

業績・財務状況

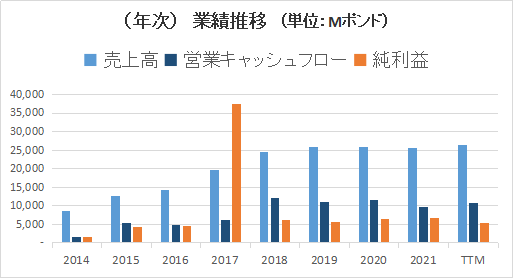

売上・利益・(年次)

売上は、近年は微増(ほとんど横ばい)です。

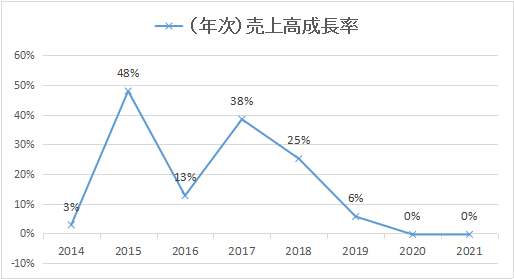

売上高成長率は、【5年平均: 6%】で、低成長です。

売上・利益・(四半期)

(四半期)決算は入手できなかったため、割愛します。

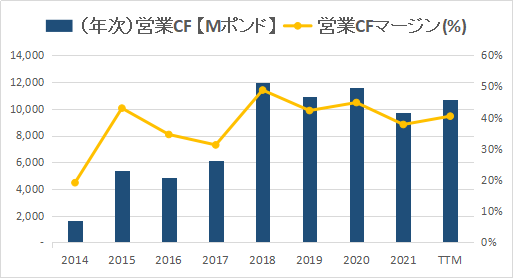

営業キャッシュフロー(年次)

営業CFは、近年は横ばいです。

営業CFマージン(左グラフ黄色折線)は、【5年平均43%】と非常に高いです。

※(備考)営業CFマージンの目安は(15~35%)あれば理想的です。

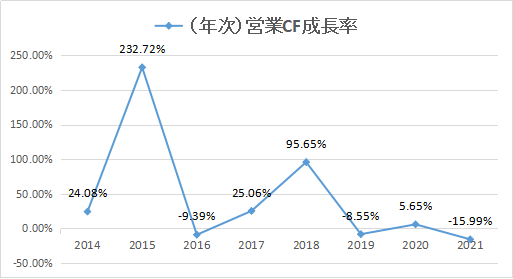

営業CF成長率(右グラフ)は、2018年に大きく増加後、近年は低成長率です。

アナリスト予想・株価バリュエーション

アナリスト予想

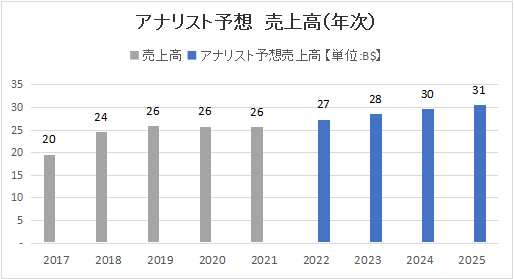

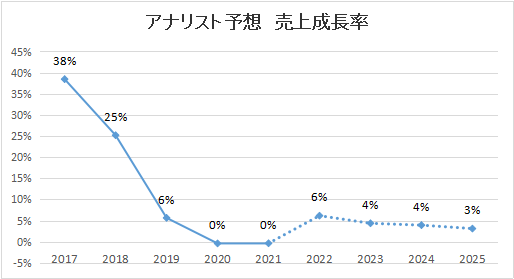

アナリスト予想(売上)

アナリスト予想(売上)は、右肩上がりで増加しており、好印象です。

アナリスト予想売上高成長率は、【3年平均: 5%】となり、低いです。

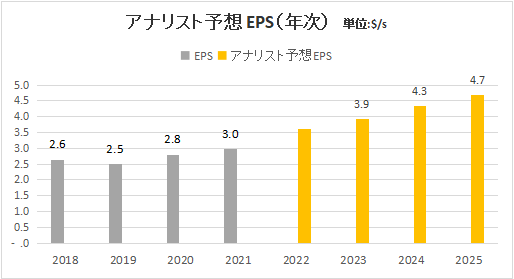

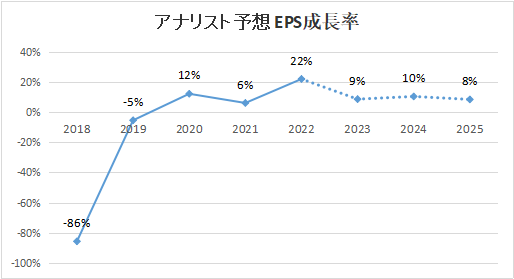

アナリスト予想(EPS成長)

アナリスト予想(EPS)は、右肩上がりで増加しており、好印象です。

アナリスト予想EPS成長率は、【3年平均: 14%】となり、非常に高いです。

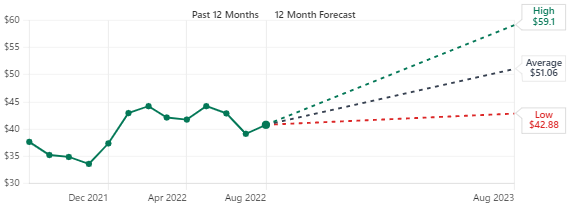

アナリスト株価予想

23人の株式アナリストによると、BTI株式の12ヶ月の平均株価予想は51.06ドルで、25.09%の上昇を予測しています。最低目標は42.88ドルで、最高目標は59.1ドルです。平均してアナリストはBTI株を買いだと評価しています。。

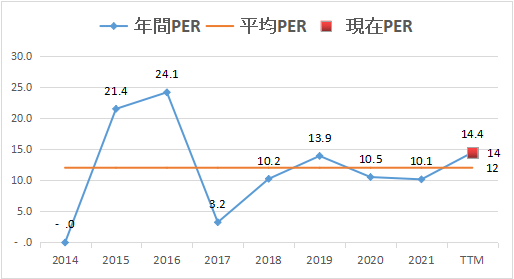

株価バリュエーション(PER推移)

現状PERは、 14 倍

過去10年平均PERは、 12 倍

PERは過去10年平均PERより<高い>。 株価は割高です。

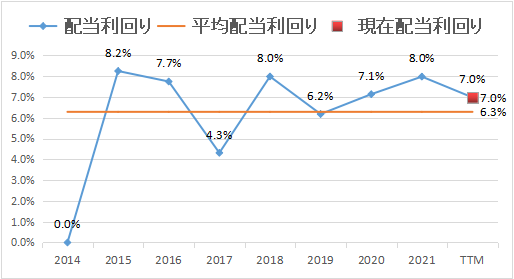

株価バリュエーション(配当利回り推移)

現状配当利回りは、 7.0%

過去10年配当利回りは、 6.3%

配当利回りは過去10年平均利回りより<高い>。 株価は若干割安です

【再掲】企業採点表(個人的見解)

早速ですが、企業評価表(個人的見解)です。

※あくまでも、個人的見解となり、ご自分の投資の参考にされるかは、自己判断でお願いします。

<良い点>

・とにかく高配当(6.98%)

・ADRのため、配当への課税が約20% ※余計な米国税金(10%)掛からない

・各売上・利益のトラックレコードが良い

売上高成長率(5年平均) 14%

当期純利益成長率(5年平均) 127%

営業CFマージン(5年平均) 43%

グロスマージン(5年平均) 81%

・アナリスト予想・EPS成長率(3年)14%と高い

<悪い点>

・連続増配が2022年でストップ。そもそも、その前も、連続増配記録は2~3年程度で連続増配銘柄ではない

・配当性向高く、増配余力限定的【配当性向 104%】

・トータルリターン(5年累計)-7%と、ボロボロ

※もしも、5年間継続保有していた場合、お金を失っていた状態

・タバコの起訴リスク、先進国の若年層を中心にタバコ離れによる売上減少の流れは止まらず、将来は暗い

タバコ3社(MO、PM、BTI)の中で、一番好きな銘柄ですが、連続増配銘柄でないので、【(星2つ)評価】とします。

| 項目 | 数値 | 評価 | 備考 | |

| 配当 | 配当利回り | 6.98% | ◎ | |

| 連続増配年数(年) | 0年 | ✖ | 2022年減配(為替要因) | |

| 増配率(3年平均) | 3.2% | △ | ||

| 配当性向 | 104% | ✖ | ||

| 業績 | 売上高成長率(5年平均) | 14% | 〇 | |

| 当期純利益成長率(5年平均) | 127% | ◎ | ||

| 営業CFマージン(5年平均) | 43% | ◎ | ||

| グロスマージン(5年平均) | 81% | ◎ | ||

| アナリスト 予想 |

売上成長率(3年) | 5% | ✖ | |

| EPS成長率(3年) | 14% | 〇 | ||

| Analyst consensus | Buy | 〇 | ||

| 株価 バリュエーション |

PER(倍) | 14倍 | 〇 | |

| トータルリターン(5年累計) | -7% | ✖ | ||

以上、参考になれば幸いです

コメント