虎之助は、現在サラリーマンとして働いていますが、近い将来に退職をして、配当金生活に移行します。

現在はサラリーマン活動での給与所得と、投資運用での運用所得があります。サラリーマンの給与所得は、会社が源泉徴収で所得税・住民税、等を給与から天引きされていますが、セミリタイア後は、運用所得(主に米国株)のみとなります。

その際に、しっかりと確定申告をするか、しないかで、徴収される税金が大きく違う事をご存知でしょうか?

本当にざっくりとした計算ですが、配当金(源泉徴収前)が、約5,140,000円あった場合、何もしないと、約1,400,000の税金を支払うことになりますが、確定申告(総合課税)をすることにより、支払い税額は約700,000円となり、【約720,000円】もの税金を少なく払う(節税)が出来るのです。

以下が、虎之助の例【配当金額(源泉徴収前)が、約5,140,000円あった場合】で試算した場合です。※あくまで参考としてください

①何もしない場合: 1,420,000円 約27.5% 【0】

②確定申告(申告分離課税) 950,000円 約18.5% 【470,000円を削減】

③確定申告(総合課税) 700,000円 約13.6% 【720,000円を削減】

③で削減(節税)出来る【約720,000円】とは、虎之助のセミリタイア生活予算の約2か月分に相当します。この計算をした際は、思ったよりも少ない配当金でセミリタイア生活が可能になると思われ、非常に興奮したことを覚えています。

それでは、一つづつ見ていきましょう。

①何もしない場合: 税額1,420,000円 実行税率約27.5%

虎之助は、使っている証券会社で、特定口座(源泉徴収あり)で運用しています。

そのため、譲渡損益、配当金、についての税金は源泉徴収されており、不満が無ければ、確定申告する必要はありません。

但し、米国株配当金に絞ってみると【米国税率 10%、日本所得税率 15%、日本住民税 5%】と約30%が源泉徴収されてしまいます。

※虎之助は日本株配当金もあるので、米国現地課税前金額を母数とし、実行税率に直すと約27.5%位になります

②確定申告(申告分離課税)税額950,000円 実行税率約18.5% 【470,000円を削減】

一方、確定申告(申告分離課税)をすることにより、米国現地で課税徴収された(米国の場合は10%)税金を還付されることが可能となります。

※実際の還付額(率)は、各人の課税所得税額により限度額があるので、全額還付されない場合もあるので注意ください。限度額は、以下で計算されます。

また、みずほ証券に分かり易い説明資料がありましのたで、リンクを貼っておきます。

米国株は、連続増配企業が多く、また、しっかりとした配当政策を持つ企業経営者が多く、よほどのことが無い限り減配されないため、虎之助のポートフォリオ内にも多くの米国株があります。

但し、米国現地課税される税金は、確定申告しないと戻ってきませんので、しっかりと確定申告(申告分離課税)をして取り戻しましょう。

③確定申告(総合課税) 税額 700,000円 実効税率約13.6% 【720,000円を削減】

最後に、セミリタイア後(給与所得が無くなった、もしくは非常に少ない)方が、選択すべき方法は、確定申告(総合課税)です。

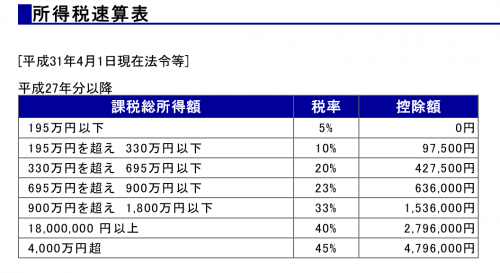

セミリタイア前に確定申告(総合課税)を選択すべきでない理由として、日本の所得税は累進課税制度をとっており、課税所得が多ければ多いほど所得税率が上がります。セミリタイア前のサラリーマンであれば、勤務先企業からの給与所得と、配当所得を合算(総合課税を選択)してしまうと、申告分離課税(所得税 15%、他に住民税5%)より、高い所得税率が適用される可能性が大きいからです。※以下が所得税早見表です

逆に、給与所得が無くなった後で、配当所得が5,140,000円程度であれば、各種控除を利用した後の課税所得に対し、総合課税で適用される所得税率は、申告分離課税の税率(所得税 15%、他に住民税5%)より低くなり(虎之助の場合、住民税5%を含む最終的な実効税率は約13.6%)、絶対に有利です。

そのためにやるべきことは、

2)確定申告と前後して、居住する市役所に『配当所得に対しての個人住民税を申告不要』届け出をする

注意点は、確定申告(総合課税)では、株式売買に伴う譲渡損益の通算が出来なくなるようです。従い、株式取引で大きな譲渡損が発生した年は、確定申告(申告分離課税)を選択することが有利になる可能性もあります。

また、『配当所得に対しての個人住民税を申告不要』をすることにより、国民健康保険の算定基準額に、配当所得が追加されることを避けられ、国民健康保険の掛け金を低いままに保つことが可能です。

以上が、セミリタイア後に税金を低く抑える施策です。

また、上記試算は、虎之助が色々調べた結果ですが、あくまでも虎之助個人的見解となり、一切責任を負いかねます。

各自については、居住する市役所、税務署、等に最終的な確認をお願いいたします。

コメント